Cet article fait partie d’une série dans laquelle nous démystifions les croyances erronées et expliquons les concepts de base de l’investissement immobilier, révélant ainsi l’opportunité unique que représente ce marché.

Il est important de noter que cette série d'articles est à titre informatif uniquement et ne doit pas être interprétée comme une recommandation d'investissement. Tout investissement comporte des risques, il est donc crucial de réaliser une analyse approfondie avant de prendre toute décision financière. Il est recommandé de consulter un conseiller financier professionnel pour obtenir des conseils personnalisés.

Dans cette série d’articles, nous aborderons des questions telles que :

- Existe-t-il vraiment des alternatives à l’investissement immobilier ?

- Qu’est-ce qui rend l’investissement immobilier unique ?

- Pourquoi, contrairement à la croyance populaire, il n’est pas toujours une perte d’argent de contracter un prêt ?

- Pourquoi est-il rentable de demander un prêt proche de 100 % ?

- Pourquoi vaut-il mieux acheter une propriété avec un prêt plutôt qu’une voiture ?

- Pourquoi, d’un point de vue purement économique, devriez-vous louer votre logement tout en achetant des propriétés pour les louer ?

- Quelles propriétés sont les plus rentables ?

- Pourrait-il être plus rentable de demander un prêt pour acheter une propriété que de payer comptant ?

- Quelle est l’importance de l’inflation lors du calcul du coût de votre prêt et des bénéfices de votre propriété ?

- Le facteur psychologique : pourquoi ne devons-nous pas toujours agir selon l’idéal économique ?

Avant d’entrer dans le vif du sujet et de commencer à aborder ces questions à travers différents articles, il est fondamental de comprendre les bases : comment fonctionne le système économique, qu’est-ce que l’inflation et pourquoi avons-nous peur d’investir.

Comment fonctionne le système ?

Le système économique est conçu pour générer une croissance constante avec une inflation contrôlée et légèrement positive. Tout changement significatif de ce modèle économique mondial nécessiterait une transformation radicale du système.

Qu’est-ce que l’inflation ?

L’inflation est l’augmentation soutenue des prix. L’objectif du système est de maximiser la croissance économique sans tomber dans des récessions (baisse des prix) ni dans des hyperinflations (augmentation excessive des prix).

Ce phénomène révèle une vérité fondamentale : laisser de l’argent inactif à la banque sans rendement équivaut à le garder sous le matelas, où il serait lentement grignoté par des rats. Les banques cherchent à rentabiliser l’argent ; ainsi, si vos fonds sont inactifs, vous permettez aux banques de réaliser des bénéfices à votre place.

L’inflation affecte directement notre pouvoir d’achat. Si en 2024 vous avez 100 000 euros, avec une inflation annuelle de 3 %, ce montant aura un pouvoir d’achat équivalent à 51 280 euros en 2044. Autrement dit, en 20 ans, ces 100 000 euros ne pourront acheter que ce que 51 280 euros pourraient acheter en 2024.

À titre de comparaison, entre 2004 et 2024, l’inflation moyenne était de 2,4 %, ce qui signifie que 61 000 euros en 2004 sont équivalents à 100 000 euros en 2024 (en 2004, vous pouviez acheter la même chose avec 61 000 euros qu’avec 100 000 euros en 2024). Pour maintenir le même pouvoir d’achat en 2044 que vous avez avec 100 000 euros en 2024, vous auriez besoin de 180 610 euros.

Que devrions-nous faire avec notre argent ?

Maintenant que nous avons abordé ce qu’est l’inflation, il semble évident que nous devrions faire travailler notre argent pour nous afin de ne pas perdre de pouvoir d’achat. Cependant, beaucoup ignorent encore que l’argent peut générer des rendements ou croient à tort que l’investissement est réservé aux riches ou comporte trop de risques. En réalité, ces croyances sont tout simplement fausses.

Pourquoi avons-nous peur d’investir ?

La peur de perdre est un instinct biologique qui, bien que naturel, n’est pas toujours le plus optimal. Nous sommes faits pour survivre, donc pour nos ancêtres, avoir dans leurs gènes cette peur du risque impliquait un plus grand succès de survie (il était plus sûr de ne pas risquer de traverser une zone avec des prédateurs à la recherche de nourriture). Et comme ceux qui étaient plus prudents ont mieux réussi, cet instinct biologique est présent en nous tous. Bien que notre vie ait radicalement changé, nous possédons encore de nombreux héritages génétiques de nos ancêtres.

Comme l’explique Daniel Kahneman dans « Thinking, Fast and Slow« , notre aversion à la perte peut nous amener à éviter des opportunités qui, à long terme, pourraient nous bénéficier considérablement. Cette peur peut être paralysante, mais la connaissance et l’éducation financière sont des outils clés pour la surmonter.

Se former et comprendre le fonctionnement du système nous permet de prendre des décisions plus informées et moins impulsives. En connaissant les produits financiers et leurs risques associés, nous pouvons mieux gérer nos investissements et profiter d’opportunités qui nous semblaient auparavant intimidantes. En définitive, surmonter la peur d’investir nécessite de l’éducation et une vision claire de la manière dont l’argent peut travailler pour nous au lieu d’être immobilisé.

Existe-t-il vraiment des alternatives à l’investissement immobilier ?

À ce stade, la plupart des gens ne pensent qu’au marché immobilier comme moyen d’investissement, sans savoir qu’il existe en réalité de nombreuses alternatives, dont certaines extrêmement faciles à réaliser et très sûres (il en existe d’autres évidemment qui comportent plus de risques).

En fait, nous ne devrions pas parler d’alternatives, mais de compléments à l’investissement immobilier. L’idéal est de diversifier et de profiter de toutes les sources de rendement économique existantes.

Comme nous le verrons dans un autre article, l’investissement immobilier a une particularité qui le rend absolument unique, mais cela ne signifie pas que l’idéal soit de n’investir que dans ce secteur. En effet, nous avons besoin d’une partie de notre argent sous forme liquide pour couvrir nos dépenses quotidiennes, il est donc impossible d’être investi à 100 % dans l’immobilier.

En réalité, ce n’est pas uniquement parce que nous avons besoin d’une partie de nos économies sous forme liquide, mais aussi parce que l’idéal est toujours de diversifier nos revenus pour minimiser les risques, aussi faibles soient-ils, et profiter des avantages des différentes sources d’investissement.

Quoi qu’il en soit, voici ce qui est intéressant : beaucoup de gens ignorent que même l’argent liquide peut générer des rendements.

Comment tirer un rendement économique de mon argent liquide ?

Lorsque nous parlons d’argent liquide, nous faisons référence à l’argent ‘fiat’, ‘cash’ ou cet argent immédiatement ou presque immédiatement accessible.

Des véhicules d’investissement à très faible risque, comme les comptes rémunérés et les fonds monétaires, aux autres beaucoup plus risqués, comme les cryptomonnaies, ce ne sont que quelques exemples de véhicules d’investissement liquides avec lesquels nous avons notre argent immédiatement ou presque immédiatement accessible.

Et non, comme nous le verrons ci-dessous, il n’est pas nécessaire d’avoir un capital élevé (dans la plupart des cas, il suffit de quelques dizaines ou centaines d’euros), ni de suivre un processus laborieux pour accéder à ces véhicules d’investissement (généralement, il ne s’agit que de créer un compte et de faire un virement).

Quelques exemples de véhicules d’investissement :

Aujourd’hui, la plupart des banques non seulement ne facturent pas de frais, mais beaucoup offrent des rémunérations proches de l’inflation. Les profils les plus conservateurs font souvent confiance uniquement aux comptes rémunérés comme produit d’investissement, mais ne cherchent pas toujours à optimiser leurs options. En tant qu’Européen, vous avez la possibilité de placer votre argent dans des banques d’autres pays qui offrent des taux d’intérêt plus élevés que dans votre pays de résidence. Il est également souvent judicieux de s’éloigner des banques traditionnelles et de travailler avec des banques en ligne. Et bien que les conditions puissent varier dans le temps, les exigences de maintien de compte ont pratiquement disparu, vous permettant de changer de banque librement.

Vous inquiétez-vous du processus laborieux de changement de banque ?

Aujourd’hui, où tout se fait en ligne, le plus laborieux n’est pas de créer ou de supprimer un compte, mais de redomicilier toutes les dépenses. Une solution simple est d’avoir deux comptes : un compte fixe dans une banque de votre choix pour vos dépenses courantes et un autre exclusivement pour l’épargne. Le compte d’épargne, contenant la majorité de votre capital, est celui que vous pouvez déplacer sans trop de tracas en fonction des conditions offertes par les banques.

En tout cas, il existe de nombreux autres produits financiers, certains même adaptés aux profils les plus conservateurs averses au risque. Pour citer quelques-uns des produits les plus remarquables, nous avons les Fonds Monétaires, les Obligations (Rente Fixe) et les Actions (Rente Variable).

- Fonds Monétaires : Les fonds monétaires sont des véhicules d’investissement qui cherchent à offrir une rentabilité généralement supérieure à celle des comptes rémunérés. Ils sont composés d’actifs financiers à court terme, tels que des bons du Trésor, des prêts, des obligations, etc., émis par des gouvernements et de grandes entreprises.

- Comparaison avec les Comptes Rémunérés :

- Sécurité : Bien que les comptes rémunérés soient couverts par le Fonds de Garantie des Dépôts jusqu’à 100 000 € par compte en Espagne, les fonds monétaires, bien que n’ayant pas cette garantie, disposent d’une solide diversification en actifs de haute qualité de crédit et à échéances courtes. Historiquement, les fonds monétaires ont fait faillite beaucoup moins souvent que les banques et même que certains pays, ce qui soulève la question de savoir si les fonds monétaires pourraient réellement être moins risqués que les comptes rémunérés.

- Rentabilité : Les fonds monétaires offrent généralement une rentabilité supérieure à celle des comptes rémunérés en éliminant la marge de profit des banques et en permettant aux investisseurs d’accéder directement aux rendements générés par les actifs sous-jacents.

- Comparaison avec les Comptes Rémunérés :

- Obligations (Rente Fixe) : Les obligations sont des instruments de dette émis par des gouvernements, des entreprises ou des institutions supranationales. En achetant une obligation, vous prêtez de l’argent à l’émetteur en échange de paiements d’intérêts périodiques et du remboursement du principal à l’échéance.

- Caractéristiques :

- Moins de Risque : Les obligations sont considérées comme moins risquées que les actions en raison des paiements d’intérêts fixes et du remboursement du capital initial, à condition que l’émetteur ne fasse pas faillite. Les obligations gouvernementales des pays ayant une haute cote de crédit sont particulièrement sûres.

- Rentabilité : Bien que la rentabilité des obligations soit généralement inférieure à celle des actions, elles offrent une source stable de revenus et sont moins volatiles.

- Caractéristiques :

- Actions (Rente Variable) : Les actions représentent une part du capital d’une entreprise. En achetant des actions, vous devenez propriétaire partiel de la société et avez droit à une part de ses bénéfices et actifs.

- Caractéristiques :

- Plus de Rentabilité : La rentabilité moyenne historique de la bourse est d’environ 10 %, offrant des rendements plus élevés que les obligations et autres instruments de rente fixe. Ce rendement est dû au potentiel de croissance des entreprises et à la réinvestissement de leurs bénéfices. Si l’inflation moyenne dans les pays développés a été d’environ 3 %, investir en bourse aurait non seulement protégé de l’inflation mais aurait aussi permis de dégager un rendement d’environ 7 % annuel sur le capital investi.

- Risque : Les actions sont plus volatiles en raison de facteurs économiques, politiques et spécifiques à l’entreprise, mais à long terme, elles tendent à offrir une croissance solide. Pour que cela change, le système économique mondial devrait connaître un effondrement ou un changement radical significatif.

- Caractéristiques :

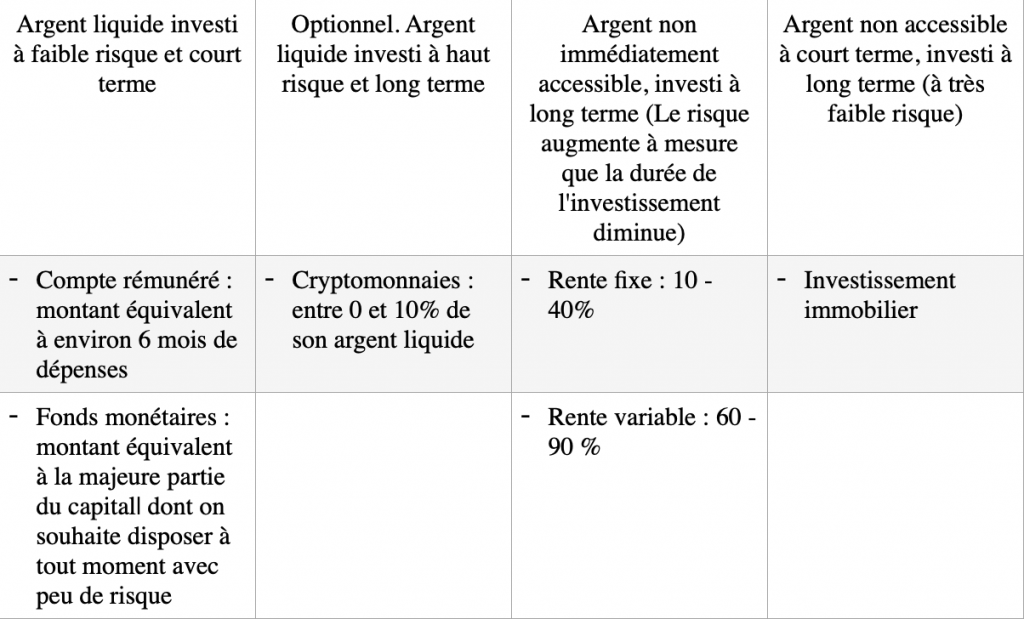

Quel est le pourcentage optimal de répartition pour chaque véhicule d’investissement ?

La réponse est : ÇA DÉPEND. Cette question nécessiterait un article entier pour y répondre en détail.

En résumé, cela dépend de l’âge de l’investisseur, de sa situation familiale, de sa tolérance au risque, de la stabilité de son emploi, de sa situation financière, de ses objectifs d’investissement à court et long terme, de sa formation économique, etc.

Bien que nous ne soyons pas partisans de faire des recommandations générales (nous avons déjà dit que cela doit être adapté à chaque personne), une idée approximative pourrait être la suivante :

Comme vous l’avez peut-être remarqué, bien que nous ayons introduit des ratios/proportions dans chaque bloc, nous n’avons pas spécifié le pourcentage de chaque bloc. Premièrement, parce que l’investissement immobilier représente généralement une dépense très importante, constituant un pourcentage énorme par rapport au capital dans la plupart des familles, et deuxièmement, parce que cela varie et doit varier énormément selon le profil de chaque personne.

En outre, il convient de noter que nous avons mentionné quelques-uns des nombreux véhicules d’investissement existants, car ce sont les plus simples et nécessitent moins de capital pour investir. Il existe cependant de nombreuses autres alternatives, comme l’investissement en or.

Enfin, bien que nous ne l’ayons pas mentionné jusqu’à présent, il peut être intéressant de tenir compte des taux d’intérêt de chaque moment. En période de taux d’intérêt élevés comme ceux que nous connaissons actuellement, il peut être avantageux d’investir par exemple dans des fonds monétaires ou des comptes rémunérés, et en période de taux d’intérêt très bas (1 %), de s’endetter, c’est-à-dire de profiter pour investir, par exemple dans l’immobilier.

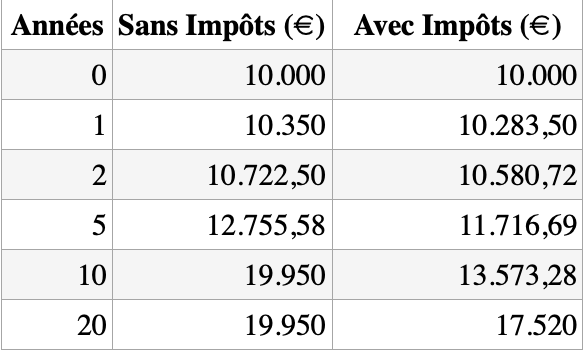

Qu’est-ce que l’intérêt composé ?

Lors de l’investissement, un autre facteur clé est de savoir comment fonctionne la gestion des intérêts et quelles obligations fiscales nous sont imposées en fonction du véhicule d’investissement choisi.

Pour illustrer cela, comparons la gestion des impôts et de l’intérêt composé dans différents types d’investissements :

- Comptes Rémunérés et Bons du Trésor : Dans ces investissements, l’intérêt est payé périodiquement et calculé sur le capital initial. Chaque année, ou à la fin de la période d’investissement, des impôts sont payés sur les bénéfices obtenus. Cela signifie que le capital sur lequel est calculé l’intérêt est réduit après le paiement des impôts.

- Exemple : Si nous investissons (en Espagne) 10 000 euros dans des bons du Trésor avec un rendement annuel de 3,5 %, à la fin de la première année, nous obtiendrons un bénéfice de 350 euros. Nous paierons 19 % d’impôts sur ces 350 euros, soit 66,50 euros. Le capital net réinvesti sera de 10 283,50 euros.

- Fonds Monétaires, Obligations et Actions : Ces produits financiers permettent généralement que l’intérêt composé s’accumule sans payer d’impôts annuels. Au lieu de payer des impôts sur les bénéfices chaque année, les impôts ne sont payés qu’au moment de la vente du produit, ce qui permet que les intérêts générés produisent eux-mêmes plus d’intérêts (intérêt composé).

- Exemple : Dans un fonds monétaire avec un rendement annuel de 3,5 %, si nous ne payons pas d’impôts annuellement, l’intérêt est calculé sur le capital total accumulé. À la fin de la première année, le capital sera de 10 350 euros. La deuxième année, le rendement sera appliqué sur les 10 350 euros, et non seulement sur le capital initial.

Comparaison de l’Intérêt Composé :

Pour visualiser la différence, voici la comparaison entre les deux méthodes sur 20 ans :

Sans Impôts : Le capital croît à un taux composé de 3,5 % annuel. Après 20 ans, la valeur finale est d’environ 19 950 euros (18.059,50€ après impôts si nous décidons retirer notre argent après 20 ans comme dans l’exemple).

Avec Impôts : Le capital croît à un taux net de 2,835 % annuel (après application de l’impôt de 19 % sur les intérêts). Après 20 ans, la valeur finale est d’environ 17 520 euros.

Conclusion : L’impact de payer des impôts annuels sur les intérêts est significatif. Cette différence souligne l’avantage de l’intérêt composé lorsque les intérêts sont réinvestis et le paiement des impôts différé. Et plus le montant investi est élevé et plus la période d’investissement est longue, plus la différence sera grande.

Comment et où investir ?

Il peut sembler que vous êtes à des années-lumière de comprendre ces produits, leur fonctionnement et comment investir en eux, et vous vous demandez peut-être si c’est facile à faire.

Puisque nous considérons que tout le monde sait déjà ouvrir des comptes bancaires, et que pour l’investissement immobilier il suffit de nous contacter ;), nous tenons seulement à préciser comment investir dans les actions/rente fixe et/ou fonds monétaires.

Pour ne pas faire de cet article une lecture interminable, mentionnons qu’il existe des gestionnaires internationaux très appréciés, comme indexacapital.fr, qui offrent une gestion passive (vous n’aurez rien à faire d’autre que d’effectuer les apports que vous souhaitez par virement bancaire). Ces plateformes permettent d’investir votre argent dans des fonds monétaires et/ou en actions ou en obligations sans que vous ayez pratiquement rien à faire et à un coût dérisoire.

En quoi cela concerne-t-il l’investissement immobilier ?

Maintenant que vous avez compris des concepts clés tels que l’inflation, la nécessité de générer des rendements avec votre argent, l’intérêt composé et l’origine de la peur du risque, vous êtes prêt à passer à l’étape suivante. Ces principes ne sont pas seulement essentiels pour comprendre comment optimiser vos investissements financiers, mais aussi fondamentaux pour explorer l’investissement immobilier. Dans le prochain article, nous aborderons comment appliquer ces connaissances au marché immobilier et comment l’investissement dans les propriétés peut offrir des opportunités uniques alignées avec les concepts que nous avons discutés. Préparez-vous à le découvrir.